.png)

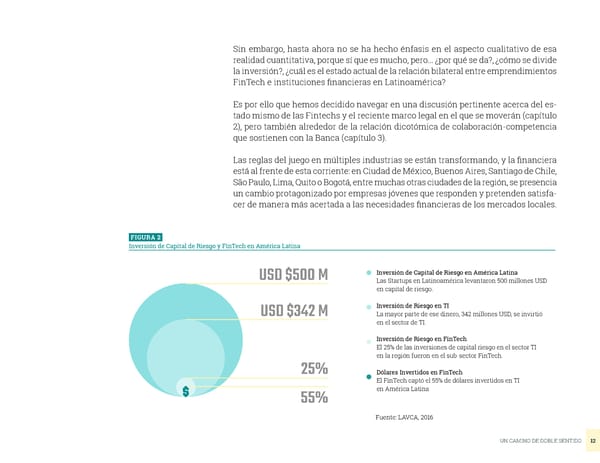

Sin embargo, hasta ahora no se ha hecho énfasis en el aspecto cualitativo de esa realidad cuantitativa, porque sí que es mucho, pero... ¿por qué se da?, ¿cómo se divide la inversión?, ¿cuál es el estado actual de la relación bilateral entre emprendimientos FinTech e instituciones financieras en Latinoamérica? Es por ello que hemos decidido navegar en una discusión pertinente acerca del es- tado mismo de las Fintechs y el reciente marco legal en el que se moverán (capítulo 2), pero también alrededor de la relación dicotómica de colaboración-competencia que sostienen con la Banca (capítulo 3). Las reglas del juego en múltiples industrias se están transformando, y la financiera está al frente de esta corriente: en Ciudad de México, Buenos Aires, Santiago de Chile, São Paulo, Lima, Quito o Bogotá, entre muchas otras ciudades de la región, se presencia un cambio protagonizado por empresas jóvenes que responden y pretenden satisfa- cer de manera más acertada a las necesidades financieras de los mercados locales. FIGURA 2 Inversión de Capital de Riesgo y FinTech en América Latina USD $500 M Inversión de Capital de Riesgo en América Latina Las Startups en Latinoamérica levantaron 500 millones USD en capital de riesgo. USD $342 M Inversión de Riesgo en TI La mayor parte de ese dinero, 342 millones USD, se invirtió en el sector de TI. Inversión de Riesgo en FinTech El 25% de las inversiones de capital riesgo en el sector TI en la región fueron en el sub-sector FinTech. 25% Dólares Invertidos en FinTech El FinTech captó el 55% de dólares invertidos en TI 55% en América Latina Fuente: LAVCA, 2016 UN CAMINO DE DOBLE SENTIDO 12

Un Camino de Doble Sentido: La coopetición de instituciones financieras y FinTechs, una mirada en América Latina Page 11 Page 13

Un Camino de Doble Sentido: La coopetición de instituciones financieras y FinTechs, una mirada en América Latina Page 11 Page 13